Как рассчитать удельный вес или структуру явления?

Удельный вес и его расчет один из самых часто встречаемых показателей. Его расчет применяется в статистике, экономике организации, анализе финансового хозяйственной деятельности, экономическом анализе, социологии и многих других дисциплинах. Кроме того показатель удельный вес используется при написании аналитических глав курсовых и дипломных работ.

Вес на Юпитере: физика

Наиболее распространенной ошибкой является предположение, что инструменты с высоким разрешением обеспечивают более точные результаты. Высокое разрешение не обязательно означает высокий уровень. Давайте представим, что на минутку подошли к Юпитеру с нашим другом и двумя весами: современным тяжеловесом и более традиционным двуручным оружием. Если мы взбираемся на оба последних, каждый на другой пластине, баланс висит на самой сильной, как на Земле. По-видимому, ничего не изменилось, но, поднявшись на классическое взвешивание, мы понимаем, что наш вес на Юпитере Сильно отличается от такового на Земле.

Изначально удельный вес это один из способов статистического анализа, а вернее даже одна из разновидностей относительных величин.

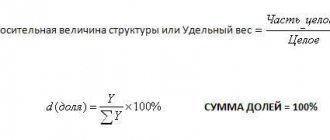

Относительная величина структуры это и есть удельный вес. Иногда удельный вес называют долей явления, т.е. это доля элемента в общем объеме совокупности. Расчет доли элемента или удельного веса (кому как больше нравится) проводится чаще всего в процентах.

Вес тела – это значение гравитационной силы, действующей на его массу. Масса зависит только от качества и количества материи, о которой идет речь. Таким образом, масса одинакова везде, где мы находимся, и почему более тяжелый объект, чем другой на земле, также находится на Юпитере. С другой стороны, вес – под действием гравитационной силы – это переменная сущность.

Вес = масса под действием силы тяжести. Поэтому мы обычно называем «вес» силой, с которой нас привлекает Земля. Это явление, при котором тела притягивают друг друга силой, пропорциональной их массам, и обратно пропорциональны квадрату расстояния, разделяющего их.

// Формула расчета удельного веса

Сама по себе формула может быть представлена в различных интерпретациях, но смысл ее один и принцип расчета тоже.

Поскольку Земля слегка раздроблена на полюсах, расстояние между точкой на поверхности Земли и центром Земли различно в зависимости от того, находится ли она на экваторе или полюсах. Вот почему полюса весит больше, чем экватор. Наш вес на Юпитере, следовательно, в 2, 5 раза выше, чем у Земли.

Денсиметр – это инструмент, который позволяет измерять плотность тела. Основополагающим принципом денситометра является теорема Архимеда, в которой говорится, что каждое тело, погруженное в жидкость, получает вертикальное толчок от дна до максимума, равное интенсивности, к массе смещенной жидкости.

Структура явления всегда должна равняться 100% ни больше, ни меньше, если при сложении долей 100 не получилось, то проведите дополнительно округление, а сами расчеты лучше всего проводить с сотыми долями.

Не так важно структуру чего вы рассчитываете – структуру активов, доля доходов или расходов, удельный вес персонала по возрасту, полу, стажу, образованию, удельный вес продукции, структуру населения, долю затрат в составе себестоимости – смысл расчета будет одним и тем же, делим часть на общий итого умножаем на 100 и получаем удельный вес. Не бойтесь разных слов в тексте задачи, принцип расчета всегда один и тот же.

Существует два типа плотномера: постоянный вес и постоянный объем. Первый из них более непосредственен в использовании, а второй обеспечивает большую точность за счет удобства. Наиболее часто используемые денситометры, а также те, которые поставляются в наборах для пивоварения, являются постоянным весом. Эволюция плотности сустава должна быть способна оценить прогресс брожения пива. На этом этапе просто прочитайте шкалу значений, которая относится к уровню жидкости на шкале значений, напечатанной непосредственно на плотномерах.

Как это сделать, чтобы как можно лучше подойти? Что касается температуры, нам нужно скорректировать наше измерение в соответствии с фактической температурой, при которой оно выполняется в соответствии с параметрами, приведенными в таблице справа. Чтобы решить проблему пены из-за присутствия углекислого газа, который может изменить правильную плотность до 4 градусов, вы можете перейти к «оттепели» или использовать технический термин «декарбонат», необходимо пива.

Пример расчета удельного веса

Проверяем сумму долей ∑d = 15,56+32,22+45,56+6,67 = 100,01%, при таком расчете имеется отклонение от 100%, значит необходимо убрать 0,01%. Уберем ее из группы 50 и старше, скорректированная доля этой группы составит 6,66%.

Заносим полученные данные в итоговую таблицу расчета

Достаточно иметь две банки консервов, в которые необходимо отказаться от необходимости, чтобы выпустить содержащийся в ней углекислый газ; Процедуру следует повторить примерно двадцать раз. После того, как эти операции будут завершены, должно быть готово к измерению с помощью денситометра и высвободить измерение без образования углекислого газа и, следовательно, как можно более надежно. Следует, однако, отметить, что декарбонизация не является существенной операцией, поскольку ошибка Из 4 баллов в любом случае положительный, поэтому он имеет единственный возможный эффект от задержки розлива, что не исключает хорошей производительности нашего пива.

Все прямые задачи на определение удельного веса имеют этот принцип расчета.

Сложная структура – бывают ситуации, когда в исходных данных представлена сложная структура, в составе явление проведено несколько группировок. Объект разделен на группы, а каждая группа в свою очередь еще не подгруппы.

Рефрактометр, в отличие от плотномера, является оптическим измерительным прибором, который с помощью показателя преломления вещества определяет его плотность. Основное преимущество рефрактометра заключается в том, чтобы производить измерения только с каплей исследуемого вещества, что позволяет Чтобы сделать несколько измерений без больших утечек пива. В дополнение к использованию капли в качестве образца она значительно облегчает охлаждение самого образца.

Измерения, выполненные с помощью рефрактометра, выполняются на шкале Брикса. Степень Брикса соответствует 1 части твердого вещества в 99 частях раствора. Ниже мы показываем образец стекла образца рефрактометра и как показывает масштаб измерения. Чтобы сделать измерение максимально точным, мы также должны учитывать, что образец, который мы будем измерять в конце ферментации, содержит спирт, который влияет на степень преломления образца, который должен быть измерен.

В такой ситуации есть два способа расчета:

– либо мы рассчитываем все группы и подгруппы по простой схеме, делим каждое число на итоговое данное;

Читать также: Таймер 555 принцип работы

Либо группы считаем от общего данного, а подгруппы от величины данного этой группы.

Используем простой расчет структуры. Каждую группу и подгруппу поделим на общую численность населения. Таким способом расчета мы узнаем долю каждой группы и подгруппы в общей численности населения. При проверке складывать надо будет только группы – в данном примере городское и сельское население в общей численности, иначе если сложить все данные то сумма долей составит 200%, появится двойной счет.

Вместо этого здесь дело осложняется. Вы сделали учетные записи без хоста! Физический осмотр состоит в оценке цвета мочи, ее запаха, пены и мутности. Важной частью физического осмотра является определение рН, плотности и осмоляльности. Для функционального обследования объем мочи должен быть измерен в течение точно определенного периода времени.

Ежедневный объем мочи существенно зависит от приема жидкостей и диет.

- Ожоги мышц некроза мышц воспаления.

- Заболевания почек Вспышки нарушений мочеиспускания.

Относительная плотность мочи – это отношение плотности мочи и плотности воды. Плотность образца относительно плотности воды является относительной величиной и поэтому дается безразмерным числом.

Заносим данные расчета в таблицу

Рассчитаем долю каждой группы в общей численности населения и долю каждой подгруппы в группе. Доля городского и сельского населения в общей численности населения останется такой же что и в расчете выше 65,33% и 34,67%.

Определение плотности мочи

Плотность мочи косвенно определяется концентрацией катионов с использованием диагностических полосок. Зона индикации полосы содержит подходящий полиэлектролит в качестве ионообменника и кислотно-щелочной индикатор бромтимол синий. Индикатор кислотно-меченой кислоты, обозначенный кислотой, который находится в щелочной форме, выделяется кислотой. Подкисление сопровождается изменением цвета бромтимолового синего. Недостатком является то, что скрининг не учитывает вещества неэлектролитного характера, такие как глюкоза, белок, мочевина, креатинин и некоторые другие.

А вот расчет долей мужчин и женщин изменится. Теперь нам необходимо будет рассчитать долю мужчин и женщин по отношению к численности городского населения или сельского населения.

Вот собственно и все. Ничего сложного и трудного.

Успехов всем в расчетах!

Как правило, чем выше объем мочи, тем ниже плотность и объем нижней мочи. Из этого правила существуют условия, при которых происходит осмотический диурез: например, при сахарном диабете объем мочи больше с более высоким удельным весом. Определение плотности позволяет оценить почечную концентрацию почек. Высококонцентрированная моча указывает на значительное уменьшение объема циркулирующей плазмы.

Если концентрат мочи неспособен концентрироваться, выделяется низкоконцентрированная моча с низким удельным весом; Мы говорим об гипостенории. Пациент устраняет такое же количество твердых веществ при более высоком потреблении воды. Чрезвычайно разведенная моча может быть признаком нарушения почечной концентрации, такой как несахарный диабет или побочные эффекты некоторых лекарств. Сочетание гипостенурии и полиурии свидетельствует о повреждении почечной трубчатой системы.

Если что-то в статье непонятно задавайте вопросы в комментариях.

А если вдруг кому-то сложно все же дается решение задач, обращайтесь в группу поможем!

Деятельности любого предприятия специалистам приходится иметь дело с определенной системой показателей. Одним из них является удельный вес. В экономике это показатель, который отражает весомость того или иного финансового явления.

При сравнении двух переменных осмоляльность отражает общую концентрацию вещества всех растворенных веществ, тогда как плотность представляет собой их общую концентрацию массы. Поэтому упрощенным образом осмоляльность будет в большей степени зависеть от изменений концентрации низкомолекулярных веществ, в то время как присутствие белка в моче будет более сильно зависеть от плотности.

Мозговая осмоляльность зависит от возможностей разведения и концентрирования почек. Если осмоляльность мочи примерно такая же, как и осмоляльность крови, это изосомная моча. Гиперосмолярная моча относится к мочи с более высокой осмоляльностью, чем к крови.

Технология корректировки планов

Корректировка планов — обязательная составляющая хозяйственной деятельности любого предприятия.

С какой периодичностью и при каких обстоятельствах проводить корректировку — решает руководство в соответствии с политикой предприятия. Как правило, отклонения фактических показателей от плановых в пределах +/–10 % считаются допустимыми, не требующими корректировок. В кризисной ситуации могут потребоваться практически ежемесячные корректировки.

Когда позади уже половина отчетного периода — полугодие, можно по существу оценить необходимость корректировок и степень соответствия плановых и фактических показателей.

Проанализируем данные за I полугодие основных планов предприятия (плана продаж, плана финансовых результатов и плана себестоимости единицы продукции) и при необходимости внесем в них корректировки.

План продаж.

Это прогнозный документ, показывающий объем реализации по всем видам продукции. Как правило, формируется на календарный год в разрезе каждого месяца. Прогнозируют продажи обычно специалисты отдела маркетинга на основе результатов анализа рынка, его конъюнктуры и конкурентной среды.

За выполнением плана продаж необходимо постоянно следить, ведь от объема реализации зависят выручка, прибыль и проч.

Сейчас в связи с колебаниями на рынке спроса и предложения спрогнозировать объем продаж на весь год проблематично, но без этого плана невозможно дальнейшее финансовое планирование.

Рассмотрим данные плана продаж на 2022 г. в сравнении с фактическими показателями объема реализации за I полугодие (табл. 6).

Таблица 6

План-факт продаж за I полугодие 2022 г.

| Показатель | Месяц | Итого | |||||||||||

| январь | февраль | март | апрель | май | июнь | июль | август | сентябрь | октябрь | ноябрь | декабрь | ||

| Плановое количество продаж, шт. (ед.) | 80 | 80 | 100 | 110 | 120 | 120 | 120 | 120 | 120 | 110 | 100 | 100 | 1280 |

| Фактическое количество продаж, шт. (ед.) | 110 | 130 | 160 | 180 | 187 | 190 | — | — | — | — | — | — | 957 |

Как видим, объем фактических продаж превышает плановые более чем на 10 % (от 30 % до 60 %). Такие отклонения невозможно списать на погрешность прогнозирования. В данном случае отделу маркетинга (или иному уполномоченному подразделению предприятия) необходимо провести дополнительный анализ, выяснить причины отклонения и провести корректировку на II полугодие 2016 г.

В данном случае объем реализации увеличился за счет ликвидации предприятия-конкурента и возросшего в результате этого спроса на аналогичную продукцию предприятия. Скорректируем план на II полугодие 2022 г. Для этого воспользуемся средним коэффициентом отклонения фактических показателей от плановых ((957 – 610) / 610 = 57 %).

Скорректированный план продаж на II полугодие 2022 г. представлен в табл. 7.

Таблица 7

Скорректированный план продаж на II полугодие 2017 г.

| Наименование | Плановое количество продаж, шт. (ед.) | Итого | |||||

| июль | август | сентябрь | октябрь | ноябрь | декабрь | ||

| Было | 120 | 120 | 120 | 110 | 100 | 100 | 670 |

| Стало | 190 | 190 | 190 | 170 | 157 | 157 | 1054 |

План финансовых результатов.

Получить прибыль — одна из основных задач финансовой деятельности любой коммерческой организации, поэтому планированию финансовых результатов уделяется особое внимание.

Ранее, анализируя рентабельность предприятия и данные промежуточного отчета о финансовых результатах, мы выяснили, что одна из основных проблем нашего предприятия — высокая себестоимость производства продукции.

На данном этапе, когда позади уже половина отчетного периода, можно скорректировать издержки, а именно внедрить политику сокращения расходов. Для этого сначала рассмотрим отчетную калькуляцию себестоимости на производство единицы продукции (табл. 8), в которой отражены фактические затраты предприятия и рассчитан удельный вес каждой статьи затрат в сумме полной себестоимости по данным за I полугодие 2022 г.

Таблица 8

Отчетная калькуляция себестоимости единицы продукции

| № п/п | Статья калькуляции | I полугодие 2022 г. | Удельный вес, % |

| 1 | Затраты на материалы | 35 714,00 | 40,80 % |

| 2 | Затраты на оплату труда основных производственных рабочих | 18 195,00 | 20,79 % |

| 3 | Страховые взносы | 5 458,50 | 6,24 % |

| 4 | Общепроизводственные расходы | 9 735,76 | 11,12 % |

| 5 | Общехозяйственные расходы | 18 423,73 | 21,05 % |

| 6 | Производственная себестоимость | 87 527,00 | 100,00 % |

| 7 | Внепроизводственные расходы | 0,00 | 0,00 % |

| 8 | Полная себестоимость | 87 527,00 | 100,00 % |

| 9 | Прибыль | 10 978,00 | x |

| 10 | Цена без учета НДС | 98 505,00 | x |

Наибольший удельный вес в составе себестоимости имеют затраты на материалы (40,80 %) — как правило, так происходит на всех производственных предприятиях.

Прежде чем начинать сокращать издержки, необходимо классифицировать затраты по степени приоритетности: от расходов, без которых предприятие не может нормально функционировать, до расходов, отсутствие которых значительно не скажется на деятельности предприятия.

Материальные расходы относятся к категории значимых с высокой степенью важности, поэтому рассмотрим вариант их сокращения за счет переговоров с имеющимися поставщиками или смены поставщиков на других с более выгодными условиями поставки или предлагающих более приемлемые для предприятия цены.

К сведению

Необязательно стараться снизить цену по каждой позиции приобретаемого материала или комплектующего изделия — на данном этапе достаточно выделить наиболее дорогостоящие материальные ресурсы и оптимизировать цену их приобретения.

Например, из расшифровки по статье затрат «Материалы» выделяем наиболее дорогостоящий вид материала — материал А, который в I полугодии 2022 г. приобретался у поставщика ООО «Альфа» по цене 3200 руб./ед. без учета НДС.

Для производства единицы продукции требуется 3 ед. материала А (данную информацию можно получить из утвержденных норм расходования материалов или по фактическим данным на производство аналогичной продукции). Поставщик согласен предоставить скидку на материал А при условии приобретения партии в 3000 ед. В таком случае стоимость единицы материала составит 2800 руб. без учета НДС.

Рассчитаем потребность в данном материале с учетом остатков на складе, обращая внимание на срок годности материала. Если он продолжительный или бессрочный, оценивать можно только потребность.

Итак, рассчитаем потребность. По данным скорректированного плана продаж на II полугодие прогнозируется реализовать 1054 ед. продукции. Следовательно, потребность в материале А составит 3162 ед. (1054 x 3). На складе материалов есть остаток материала А 518 ед.

Таким образом при производстве 1054 ед. продукции и приобретении партии в 3000 ед. материала на начало следующего отчетного периода останется запас материала А в количестве 356 ед. (3000 + 518 – 3162). Этого достаточно для производства еще 118 ед. продукции, т. е. будет сформирован страховой запас материалов приблизительно на месяц.

Теперь рассчитаем стоимость списания на единицу продукции, ведь на складе будут две партии материала: одна — по цене 3200 руб., вторая — по цене 2800 руб.

На предприятии материалы списываются по средней себестоимости (данную информацию можно получить из учетной политики предприятия):

518 ед. x 3200 + 3000 ед. x 2800 = 10 057 600 руб.;

10 057 600,00 / (518 ед. + 3000 ед.) = 2858,9 руб.

Принимая во внимание все эти расчеты, сформируем плановую калькуляцию на II полугодие 2022 г. (табл. 9).

Таблица 9

Плановая калькуляция себестоимости единицы продукции

| № п/п | Наименование статей калькуляции | ФАКТ I полугодие 2022 г. | ПЛАН II полугодие 2022 г. | Изменения, +/– |

| 1 | Затраты на материалы | 35 714,00 | 34 690,70 | 1023,30 |

| 2 | Затраты на оплату труда основных производственных рабочих | 18 195,00 | 18 195,00 | 0,00 |

| 3 | Страховые взносы | 5458,50 | 5458,50 | 0,00 |

| 4 | Общепроизводственные расходы | 9735,76 | 9735,76 | 0,00 |

| 5 | Общехозяйственные расходы | 18 423,73 | 18 423,73 | 0,00 |

| 6 | Производственная себестоимость | 87 527,00 | 86 503,70 | 1023,30 |

| 7 | Внепроизводственные расходы | 0,00 | 0,00 | 0,00 |

| 8 | Полная себестоимость | 87 527,00 | 86 503,70 | 1023,30 |

| 9 | Прибыль | 10 978,00 | 12 001,30 | 1023,30 |

| 10 | Цена без учета НДС | 98 505,00 | 98 505,00 | 0,00 |

Таким образом, принимая условия поставщика, мы можем сократить себестоимость единицы продукции на 1023,3 руб. Экономия при планируемом объеме реализации в 1054 ед. продукции — 1 078 558,2 руб.

Мы рассмотрели сокращение только по одной статье затрат — материальные расходы. Аналогично можно провести анализ и остальных статей затрат, классифицируя их по принципу важности.

Наибольший эффект, как правило, достигается за счет сокращения накладных расходов. Эти издержки прямо не влияют на объем производства, поэтому их сокращение менее болезненно для производственного процесса. К тому же в состав общепроизводственных и общехозяйственных расходов иногда включают абсолютно ненужные и/или сильно завышенные расходы.

В целом сокращение себестоимости продукции и оптимизация расходов — процесс бесконечный, поэтому чтобы получить наилучший финансовый результат, необходимо стремится сократить себестоимость или удержать ее на прежнем уровне.

В нашем случае при росте объема производства соразмерно будут увеличиться и прямые затраты (а именно — оплата труда и материальные расходы). Одновременно с этим можно попытаться «удержать» суммарные накладные расходы на прежнем уровне. Тогда их размер на единицу продукции сократится при увеличении объемов.

Информацию о накладных расходах можно узнать из отчетной калькуляции за I полугодие (см. табл. 8).

Итак, общепроизводственные расходы (ОПР) на единицу продукции — 9735,76 руб., общехозяйственные (ОХР) — 18 423,73 руб.

Зная фактический объем, рассчитаем суммарные величины расходов за I полугодие 2022 г.:

ОПР = 9735,76 x 957 = 9 317 122, 32 руб.;

ОХР = 18 423,73 x 957 = 17 631 509,61 руб.

Теперь рассчитаем накладные расходы на единицу продукции во II полугодии. Для этого сначала выясним, как правильно распределить накладные расходы между изделиями.

Согласно учетной политике анализируемого предприятия накладные расходы распределяются пропорционально фонду оплаты труда (ФОТ) основных производственных работников. Таким образом, при условии, что предприятие выпускает только анализируемое изделие при планируемом одинаковом уровне фонда оплаты труда, распределение будет в равных долях. Для расчета, можно просто разделить сумму накладных расходов на планируемый объем, но мы рассмотрим более длинный путь расчета (такая методика применяется в случае, когда предприятие производит разные виды продукции с разным ФОТ за единицу продукции).

Итак, общий ФОТ предприятия составит 19 177 530,00 руб. (18 195 x 1054), при этом удельный вес ФОТ одного изделия в общем ФОТ предприятия составит приблизительно 0,09488 % (18 195 / 19 177 530 x 100 %). На основании этих данных рассчитаем распределение накладных расходов:

ОПР = 9 317 122,32 x 0,09488 % = 8 839,78 руб.;

ОХР = 17 631 509,61 x 0,09488 % = 16 728,19 руб.

Сокращая накладные расходы для оптимизации себестоимости, можно сократить себестоимость единицы продукции еще на 2591,52 руб.; на общий планируемый объем реализации — на 2 731 462,08 руб.

Таким образом, прибыль, полученная с реализации единицы продукции, вырастет с 10 978,00 руб. до 14 592,83 руб. при сохранении розничной цены на уровне 98 505,00 руб. без учета НДС.

Скорректируем план финансовых результатов с учетом изменения планируемого объема реализации и сокращения расходов на изготовление единицы продукции (табл. 10).

Таблица 10

Планируемый промежуточный отчет о финансовых результатах за II полугодие 2022 гг., тыс. руб.

| Показатель | Код | ФАКТ за I полугодие 2022 г. | ПЛАН на II полугодие 2022 г. |

| Выручка | 2110 | 94 269 | 103 824 |

| Себестоимость продаж | 2120 | 83 763 | 88 443 |

| Валовая прибыль (убыток) | 2100 | 10 506 | 15 381 |

| Прибыль (убыток) от продаж | 2200 | 10 506 | 15 381 |

| Проценты к уплате | 2330 | 332 | 332 |

| Прочие расходы | 2350 | 3947 | 3947 |

| Прибыль (убыток) до налогообложения | 2300 | 6227 | 11 102 |

| Текущий налог на прибыль | 2410 | 1245 | 2220 |

| Чистая прибыль (убыток) | 2400 | 4982 | 8881 |

На основании полученного плана рассчитаем плановые показатели рентабельности:

- общая рентабельность = 11 102 / 103 824 x 100 % = 10,69 %;

- рентабельность продукции = 8881 / 88 443 x 100 % = 10 %;

- рентабельность продаж = 8 881 / 103 824 x 100 % = 8,6 %.

Вывод

Сократив издержки предприятия на производство продукции при росте объема реализации во втором полугодии 2022 г., можно увеличить прибыль на 3899 тыс. руб.

Показатели рентабельности выросли в среднем на 60 % в сравнении с показателями за первое полугодие, что свидетельствует об укреплении финансового положения предприятия и увеличении его доходности в целом.

Предельно-минимальным значением для показателей рентабельности считаются 5 %. По данным за I полугодие 2022 г. значение показателей рентабельности не сильно превышает предельно минимальный норматив. Во II полугодии, благодаря предложенным мероприятиям, удалось увеличить отклонения плановых показателей от минимального норматива.

Общее определение

Служат микромоделями различных явлений в финансовой деятельности как государства в целом, так и субъекта хозяйствования в частности. Они подвергаются различным колебаниям и изменениям в связи с отражением динамики и противоречий всех происходящих процессов, могут как приближаться, так и отдаляться от основного своего предназначения – оценки и измерения сущности конкретного экономического явления. Именно поэтому аналитик всегда должен помнить о целях и задачах проводимых исследований с использованием показателей оценки различных аспектов деятельности предприятий.

Теоретически мы можем представить, что окончательная моча возникает из изомомолярного клубочкового фильтрата, к которому добавлены почечные канальцы, или, с другой стороны, резорбируется на чистую, так называемую свободно текущую воду. Осмометры используются для точного определения осмоляльности. Они используют растворенные частицы для воздействия на некоторые свойства раствора.

Снизить точку затвердевания раствора; увеличить температуру кипения раствора; Уменьшите давление паров растворителя над раствором. Величина изменения вышеуказанных величин зависит от концентрации осмотически активных веществ в измеренном растворе, и осмометры фиксируют эти изменения с большой точностью. Как правило, обнаружено снижение температуры застывания.

Среди множества экономических показателей, сведенных в некую систему, необходимо выделить следующие:

- натуральные и стоимостные, которые зависят от выбранных измерителей;

- качественные и количественные;

- объемные и удельные.

Именно последнему виду показателей и будет уделено особое внимание в данной статье.

Ориентация путем расчета из относительной плотности

Этот расчет терпит неудачу, если моча содержит высокую концентрацию других веществ, которые физиологически присутствуют в более низком порядке, например, с выраженной глюкозурией или кетонурией. Если моча содержит белок или сахар, необходимо сначала исправить относительную плотность.

Исследование концентрации почек

Ослабленная способность к почечной недостаточности является одним из первых признаков заболевания почек. Мы исследуем его следующим образом. Это значение указывает на хорошую концентрацию почек, и, в случае успеха, мы не продолжаем дальнейших исследований. Тест адреналина отражает способность дистальной канальцы и собирающего канала реагировать на адиуретин путем образования вогнутой мочи. Он характеризуется усиленным антидиуретическим эффектом, в то время как другие фармакологические эффекты подавляются. Пациент собирает мочу с четырьмя одночасовыми интервалами и измеряет осмоляльность отдельных образцов мочи. Если он превышает значение, указанное в таблице, это указывает на хорошую концентрацию почек и испытание закончилось. Вместе с мочой собирается кровь и осмоляльность сыворотки. Из значений осмоляльности в моче и сыворотке мы вычисляем осмотический индекс, который более точно отражает концентрацию почек. Сначала мы исследуем осмоляльность в утреннем образце мочи. . Другая возможность – это оценка осмоляльности мочи в условиях различно длинных жидкостей, которые в настоящее время редко выполняются.

Удельный вес в экономике

Это относительный и производный показатель от его объемных аналогов. В качестве удельного веса принято считать выработку на одного сотрудника, сумму в днях, уровень затрат на один рубль продажи и т. п. Также широко используются и такие относительные показатели, как структура, динамика, выполнение плана и интенсивность развития.

Концентрационная способность почек нарушается главным образом при заболеваниях, поражающих почечные канальцы и интерстиции, когда нарушается градиент концентрации противотока. Разбавляющая способность почек может быть исследована после загрузки дистиллированной водой. Тест отражает способность производить мочу, осмоляльность которой значительно ниже осмоляльности сыворотки.

Читать также: Перемотка якоря болгарки своими руками видео

В клубочковых фильтратах рН такой же, как в плазме. Прохождение через почечную трубчатую систему приводит к подкислению мочеиспускания.

- Связанные с присутствующими анионами, например, фосфаты.

- Как катион аммония, который представляет собой наиболее важную систему.

Диетическая композиция В здоровом человеке рН мочи больше всего зависит от состава диеты. И наоборот, диета, богатая белком, сопровождается подкислением. на кислотно-щелочном балансе. В патологических условиях рН мочи отражает расстройство баланса кислотной основы.

Удельный вес в экономике – это относительная доля отдельных элементов в сумме всех ее составляющих.

В качестве важного относительного показателя принято считать величину координации, рассматриваемую как сопоставление отдельных структурных частей единого целого. Примером служит сопоставление в пассивной части баланса субъекта хозяйствования заемного и собственного капитала.

Таким образом, удельный вес в экономике – это показатель, которому свойственен некоторый смысл со своим значением для анализа и контроля. Однако как и для любого относительного показателя для него характерно наличие определенной ограниченности. Поэтому удельный вес в экономике, формула расчета которого содержится в любом тематическом учебнике, целесообразно рассматривать в комплексе с другими экономическими параметрами. Именно такой подход позволит объективно и всесторонне провести исследования хозяйственной деятельности субъектов хозяйствования в определенной области.

Разница между весом и массой

В чем состоит разница между весом и массой. На самом деле в быту, она не играет ни какой роли. В самом деле, на кухне, мы не делаем развития между весом курицы и ее массой, но между тем между этими терминами существуют серьезные различия.

Эта разница хорошо видна при решении задач, связанных с перемещением тел в межзвездном пространстве и ни как имеющим отношения с нашей планете, и в этих условиях эти термины существенно различаются друг от друга. Можно сказать следующее, термин вес имеет значение только в зоне действия силы тяжести, т.е. если некий объект находиться рядом с планетой, звездой и пр. Весом можно называть силу, с которой тело давит на препятствие между ним и источником притяжения. Эту силу измеряют в ньютонах. В качестве примера можно представить следующую картину — рядом с платным образованием находиться плита, с расположенным на ее поверхности неким предметом. Сила, с которой предмет давит на поверхность плиты и будет весом.

Масса тела напрямую связана с инерцией. Если детально рассматривать это понятие то можно сказать, что масса определяет размер гравитационного поля создаваемого телом. В действительности, это одна из ключевых характеристик мироздания. Ключевое различие между весом и массой заключается в следующем — масса не зависит от расстояния между объектом и источником гравитационной силы.

Для измерения массы применяют множество величин – килограмм, фунт и пр. Существует международная система СИ, в которой применяют привычные, нам килограммы, граммы и пр. Но кроме нее, в многих странах, например, Британских островах, существует собственная система мер и весов, где вес измеряют в фунтах.

Методика расчета

Ответ на вопрос, как найти удельный вес в экономике, зависит от того, какую именно сферу необходимо рассмотреть. В любом случае это отношение частного показателя к общему. Например, удельный вес поступлений налога на добавленную стоимость в общих налоговых поступлениях рассчитывается, как отношение субъектами хозяйствования к общей сумме поступлений от уплаты всех налогов. Аналогичным образом рассчитывается удельный вес налоговых поступлений в доходной части федерального бюджета РФ, только в качестве частного показателя принимаются непосредственно поступления от уплаты налогов, а общего – вся сумма бюджетных доходов за конкретный период (например, год).

Анализируем рентабельность и финансовую устойчивость предприятия

В международной практике (в настоящее время и многие российские предприятия) проводят относительную оценку финансовой устойчивости с помощью системы финансовых коэффициентов, которые отражают разные стороны состояния активов и пассивов предприятия.

Рассмотрим те относительные показатели, которые характеризуют проблемные стороны анализируемого предприятия, выявленные в рамках проведенного анализа, а именно сложности с заемным капиталом (сейчас это самая распространенная проблема):

Коэффициент задолженности (К4) характеризует соотношение заемных и собственных средств:

К4 = (стр. 1400 + стр. 1500) / стр. 1300 ф. 1.

Коэффициент финансовой независимости (К5) характеризует зависимость предприятия от заемных средств:

К5 = стр. 1300 / стр. 1700 ф. 1.

Коэффициент финансовой напряженности (К6) характеризует долю заемных средств в валюте баланса и отражает степень финансовой устойчивости предприятия:

К6 = (стр. 1400 + стр. 1500) / стр. 1700 ф. 1.

Результаты расчетов этих показателей по исходным данным промежуточного бухгалтерского баланса — в табл. 4.

Таблица 4

Расчет коэффициентов финансовой устойчивости

| Наименование показателей | I полугодие 2016 г. | I полугодие 2022 г. | Нормативное значение показателя |

| Коэффициент задолженности | 3,14 | 2,11 | < 1 |

| Коэффициент финансовой независимости | 0,24 | 0,32 | > 0,5 |

| Коэффициент финансовой напряженности | 0,76 | 0,68 | < 0,5 |

Вывод

Как и следовало ожидать, все показатели вне зависимости от анализируемого периода ниже нормативных значений, что отрицательно характеризует предприятие. Уровень заемных средств выше уровня собственных источников финансирования, значит, предприятие сильно зависит от заемных источников.

Здесь стоит отметить снижение коэффициента задолженности, что свидетельствует о наращивании собственных средств, и коэффициента финансовой напряженности за счет уменьшения доли заемных средств в валюте баланса, что говорит об укреплении финансовой устойчивости.

Для анализа рентабельности предприятия (продукции, продаж) необходимы данные отчета о финансовых результатах (форма № 2; ф. 2), в нашем случае — промежуточного отчета за I полугодие (табл. 5).

Рентабельность рассчитывается как отношение финансового результата к издержкам и характеризует предприятие с точки зрения способности возместить свои издержки.

Таблица 5

Промежуточный отчет о финансовых результатах за I полугодие 2016 и 2022 гг., тыс. руб.

| Наименование | Код | I полугодие 2016 г. | I полугодие 2022 г. |

| Выручка | 2110 | 39 710 | 94 269 |

| Себестоимость продаж | 2120 | 33 026 | 83 763 |

| Валовая прибыль (убыток) | 2100 | 6684 | 10 506 |

| Прибыль (убыток) от продаж | 2200 | 6684 | 10 506 |

| Проценты к уплате | 2330 | 211 | 332 |

| Прочие расходы | 2350 | 594 | 3947 |

| Прибыль (убыток) до налогообложения | 2300 | 5879 | 6227 |

| Текущий налог на прибыль | 2410 | 1176 | 1245 |

| Чистая прибыль (убыток) | 2400 | 4703 | 4982 |

Рассмотрим основные показатели рентабельности.

Общая рентабельность (Ро) рассчитывается как отношение прибыли до налогообложения (стр. 2300 ф. 2) к выручке от реализации продукции (стр. 2110 ф. 2):

Ро/2016 = 5879 / 39 710 x 100 % = 14,8 %;

Ро/2017 = 6227 / 94 269 x 100 % = 6,6 %.

Рентабельность продукции (Рп) — как отношение чистой прибыли (стр. 2400 ф. 2) к себестоимости продаж (стр. 2120 ф. 2):

Рп/2016 = 4703 / 33 026 x 100 % = 14,24 %;

Рп/2017 = 4982 / 83 763 x 100 % = 6 %.

Рентабельность продаж (Рв) — как отношение чистой прибыли (стр. 2400 ф. 2) к выручке от реализации (стр. 2110 ф. 2):

Рв/2016 = 4703 / 39 710 x 100 % = 11,84 %;

Рв/2017 = 4982 / 94 269 x 100 % = 5,28 %.

Вывод

Основная проблема предприятия — высокие издержки на производство продукции. Все рассмотренные показатели снизились, что отрицательно характеризует предприятие.

Как видим, даже за счет значительного роста выручки (а значит, и увеличения количественного объема продаж) предприятию не удалось существенно увеличить прибыль от реализации из-за роста себестоимости продукции, особенно удельной себестоимости на единицу продукции.

Значение показателя «удельный вес» в общей оценке экономики государства

Как уже упоминалось выше, удельный вес в экономике характеризует ее структуру по различным направлениям деятельности. Например, отраслевая структура показывает степень открытости экономики любого государства. Чем выше показатель удельного веса таких базовых отраслей, как металлургия и энергетика, тем ниже вовлеченность государства в разделение труда на международном уровне, что характеризует меньшую открытость его экономики в целом.

Также степень открытости экономики долей экспорта в ВВП (а это также относительный показатель, представленный удельным весом). Принято считать, что для стран с открытой экономикой доля экспорта превышает 30% ВВП, закрытая экономика – до 10%.

Однако рассмотренный удельный вес экспорта в ВВП не является единственным индикатором открытости либо закрытости экономики. Известны также и другие показатели. В качестве примера можно привести экспортную или которые рассчитываются при помощи нахождения отношения стоимости экспорта (импорта) к ВВП.

Подытоживая сказанное, необходимо отметить, что удельный вес различных показателей в экономической системе является своеобразным индикатором ее успешного функционирования, по структуре ее отдельных направлений деятельности можно сделать выводы об открытости или закрытости экономики. При этом анализ структуры любой экономической сферы позволит своевременно определить факторы, оказывающие влияние на те или иные показатели.

Как рассчитать удельный вес какого-то показателя в процентах от общей части?

Чтобы оценить важность тог или иного показателя, нужно рассчитать удельный вес в процентах. Например, в бюджете нужно рассчитать удельный вес каждой статьи, чтобы, в первую очередь, заниматься наиболее важными статьями бюджета.

Чтобы рассчитать удельный вес показателей, нужно сумму каждого показателя разделить на общую итоговую сумму всех показателей и умножить на 100, то есть: (показатель/сумму)х100. Мы получаем вес каждого показателя в процентах.

Например: (255/844)х100=30,21%, то есть вес этого показателя составляет 30,21%.

Сумма все удельных весов в итоге должна равняться 100, так можно проверить правильность расчета удельного веса в процентах.

Рассмотрим расчет удельного веса в процентном отношении на примере расчета удельного веса среднесписочной численности работников, для удобства написания, этот термин определим аббревиатурой «СЧР».

Порядок исчисления СЧР предусмотрен Налоговым Кодексом РФ п.1 ст.11.

Для расчёта СЧР для каждого отдельного подразделения, головного офиса и организации в полном объёме, нужно расчитать СЧР за каждый месяц, потом — СЧР за отчётный период.

Сумма СЧР за каждый календарный день месяца, делённая на количество дней месяца, будет равняться СЧР за месяц.

Сумма СЧР за каждый месяц отчётного периода, делённая на кол-во месяцев отчётного периода, равняется СЧР за отчётный период.

В соответствии с п. 8-1.4 указаний Росстата СЧР указывается только в полных единицах. Для молодых, недавно образованных обособленных подразделений, значение СЧР за отчетный период может быть менее целого числа. Поэтому, чтобы не конфликтовать с налоговыми органами, для целей налогообложения предложено при расчёте СЧР применять математические правила — данные, менее 0,5 не учитывать, более 0,5 — округлять до единицы.

Значение СЧР обособленного подразделения/ головной организации, делённая на значение СЧР по организации в целом за отчётный период, будет равно показателю удельного веса СЧР каждого отдельного подразделения и головной организации.

Расчет удельного веса активно используется в различных сферах. Этот показатель применяется в экономике, статистике, при проведении анализа финансовой деятельности, социологии и других областях. Как определить удельный вес того или иного вещества, мы расскажем в этой статье. Иногда это вычисления используется в написании аналитических разделов дипломных и курсовых работ.

Удельный вес – это метод статистического анализа, один из видов относительных величин. Реже показатель называют долей явления, то есть процентом элемента в суммарном объеме совокупности. Его вычисления обычно проводится непосредственно в процентах с использованием той или иной формулы – в зависимости от того, удельный вес чего определяется.

Значение термина «удельный»

Можно говорить о двух толкованиях, физическом и статистическом:

- В физике так называют величину, измеренную в единице чего-либо. Для примера возьмем комнату, и подсчитаем в ней количество водяного пара. Получив величину, А граммов, мы сможем сказать, что влажность здесь составляет, А граммов водяного пара на целую комнату. Зная общее количество воздуха в помещении (Б кг), мы можем найти, сколько воды содержится в одном килограмме воздуха, узнав его удельную влажность. В одном килограмме воздуха комнаты содержится А/Б г/кг водяного пара. Таким образом, синонимом термина выступает слово относительный.

- В статистических науках так называют частный показатель, взятый относительно некого целого. Для примера возьмем годовой бюджет страны, составляющий 500 млн, и вычислим долю расходов на спорт. Предположим, на спорт выделен 1 млн рублей — это 0,2% от всех планируемых трат. Не самая весомая статья бюджета.

Как рассчитать удельный вес любых веществ или элементов

Каждая вещь или средство имеет определенный набор характеристик. Основное свойство любого вещества – это удельный вес, то есть соотношение массы конкретного предмета и объема, который он занимает. Данный показатель мы получаем исходя из механического определения вещества (материи). Через него мы переходим к области качественных определений. Материал уже не воспринимается как аморфное вещество, которое стремится к своему центру тяжести.

Например, все тела солнечной системы отличаются показателем удельного веса, так как отличаются своим весом и объемом. Если разобрать нашу планету и ее оболочки (атмосферу, литосферу и гидросферу), то окажется, что они отличаются своими характеристиками, включая удельный вес. Так же и химические элементы имеют свой вес, однако в их случае – атомный.

Методы диагностики

Общий анализ мочи не в состоянии точно определить удельную плотность ввиду того, что концентрация растворенных в урине веществ в течение дня может значительно различаться. Не под силу ему и дифференцировать причину возникшего нарушения. Поэтом применяются следующие виды функциональных исследований:

- проба мочи по Зимницкому – вид диагностики, в ходе которого определятся способность почек к выделению жидкости, а также концентрированию и разбавлению мочи. Осуществляется без изменения питьевого режима и состоит в сборе 8 порций урины за стуки (через 3 часа). У каждой порции измеряется объем урины и ее удельная плотность. Результатом анализа станет разброс цифр плотности за сутки и различие между дневным и ночным диурезом. Дальнейшие анализы назначают только в случае сомнительного результата пробы Зимницкого либо при обнаружении явных отклонений;

- концентрационная проба (с сухоядением) – проводится с устранением из рациона пациента жидких блюд и напитков. Собирают несколько дневных порций мочи с 9 до 21 вечера и одну ночную. Проба не всегда целесообразно и имеет противопоказания;

- проба на разведение – здесь проверяется способность почек разбавлять мочу при избыточном потреблении жидкости. Для этого обследуемому человеку требуется выпить определенное количество воды, рассчитанное, исходя из массы его тела. Существуют группы пациентов, у которых исследование осуществляется с осторожностью либо вовсе противопоказано.

Удельный вес мочи – показатель, к которому обычный человек редко проявляет повышенный интерес. Однако он также может быть источником информации, необходимой для врача при оценке работы почек, а иногда и при диагностике непочечных патологий.

Удельный вес в экономике – формула

Многие ошибочно принимают удельный вес плотности, но это два принципиально разных понятия. Первый, не относится к числу физико-химических характеристик и отличается от показателя плотности, например, как вес от массы. Формула расчета удельного веса выглядит так: = mg / V. Если же плотность – это отношение массы предмета к его объему, то искомый показатель можно рассчитать с помощью формулы = g.

Читать также: Как запрессовать сайлентблок без наружной обоймы

Исчисляется удельный вес двумя способами:

- используя объем и массу;

- экспериментальным путем, сравнивая значения давления. Здесь необходимо использовать уравнение гидростатики: P = Po + h. Однако этот способ вычисления удельного веса допустимо, если известны все измеряемые величины. Основываясь на данных, полученных при использовании экспериментального метода, делаем вывод, что каждое вещество, которое находится в сосудах, будет иметь различную высоту и скорость истечения.

Чтобы рассчитать показатель удельного веса, воспользуйтесь еще одной формулой, которую мы изучили еще школьных уроках физики. Сила Архимеда, как мы помним, это выталкивающая энергия. Например, есть груз с определенной массой (груз обозначим буквой «м»), и он держится на воде. В данный момент на груз влияют две силы – гравитация и Архимеда. В соответствииформуле, сила Архимеда выглядит так: Fapx = gV. Поскольку g равен удельному весу жидкости, получаем другое уравнение: Fapx = yV. Отсюда следует: y = Fapx / V.

Проще говоря, удельный вес равен весу поделенному на объем. Причем формула может быть представлена в различных интерпретациях. Однако содержание и методика подсчета будет одинаковой. Так, удельный вес равен: часть целого делим на целое и умножаем на 100%. Есть два важных правила, о которых стоит помнить, что при осуществлении расчетов:

- Сумма всех частиц всегда должен быть равен 100%. В противном случае, следует провести дополнительное закругления, а расчеты провести с использованием сотых долей.

- Нет принципиальной разницы в том, что именно вы подсчитываете: численность населения, доход организации, произведенной продукции, баланс, задолженность, активный капитал, выручку – методика вычислений будет одинаковой: распределение части на общее и умножения на 100% = удельный вес.

Физические науки

В физике удельным называют вес, измеренный в единице объема однородного вещества.

Вес в системе СИ указывается в Ньютонах (Н), а объем исчисляется в кубических метрах. Таким образом, единицей искомой характеристики становится Ньютон на кубический метр (Н/куб.м). Отсюда следует, что эта величина определяет, с какой силой воздействует на опору один кубометр измеряемого вещества.

Физическая формула: У. в. = Вес объекта, Н / Объем объекта, куб. м.

В отличие от массы, просто характеризующей объект, вес — величина векторная, то есть он является силой, которая имеет направление приложения и описывает воздействие тела на другие объекты. В обычных условиях на поверхности Земли нам, не физикам, незаметна разница. Мы зачастую путаем эти термины в разговоре и совсем не переживаем по этому поводу. Но важно все же понимать, какой принципиально разный смысл имеют эти понятия.

Читать также: Как проще ощипать гуся

Если в приведенной выше формуле использовать массу тела, мы получим его удельную массу, или плотность. Этот параметр характеризует, сколько вещества содержится в единице объема, и измеряется в кг/куб. м.

Масса тела всегда остается неизменной, в то время как вес может меняться в зависимости от географической широты места и высоты его над уровнем моря.

Представив числитель дроби через массу тела, умноженную на ускорение свободного падения, мы сможем увидеть связь двух удельных величин:

У. в. = Плотность объекта * Ускорение свободного падения.

Таким образом, можно сказать, что удельный вес относится к плотности вещества так же, как его вес относится к массе, и это отношение равно ускорению свободного падения в конкретной точке Земли.

Примеры экономических расчетов удельного веса

Приведем наглядный пример. Директор деревообрабатывающего завода хочет вычислить удельный вес реализации конкретного типа товара – доски. Ему должны быть известны значения величины продажи данного товара и суммарный объем. Например, товар – это доска, брус, горбыль. Выручка от каждого вида продукции равна 155 тыс., 30 тыс. И 5 тыс. Рублей. Величина удельного ваги- 81, 6%, 15, 8%, 26%. Следовательно, суммарная выручка – 190 тыс., А общий удельный вес равен 100%. Для расчета удельного веса доски делим 155 тыс. На 190 тыс. И умножаем на 100. Получаем 816%.

Работников (персонала)

Вычисление удельного веса рабочих – один из самых популярных типов расчетов при исследовании группы работников. Изучение качественных и количественных показателей персонала часто используется для статистической отчетности фирм. Попробуем разобраться в том, какие варианты вычисления удельного веса персонала существуют. Исчисление этого показателя имеет вид относительной величины структуры. Поэтому необходимо использовать ту же формулу: часть целого (группа работников) делим на целое (общее количество работников) и умножаем на 100%.

Вычетов по НДС

Чтобы определить удельный вес налоговых отчислений, приходящихся на определенную сумму денежного оборота по реализации, необходимо разделить это число на общую сумму оборота и умножить полученный результат на сумму налоговых вычетов, приходящейся на итоговую сумму оборота по реализации. Удельный вес исчисляется с точностью не менее четырех знаков после запятой. А сумма оборота – это число налоговой базы и НДС, исчисленного с этой налоговой базы, и сумма уменьшения (увеличения) налоговой базы.

В балансе

Определение ликвидности баланса основывается на сравнении средств актива с обязательствами по пассиву. Причем первые распределяются в группы согласно их ликвидностью и размещены в порядке убывания ликвидности. А вторые сгруппированы в соответствии со сроками их погашения и расположены в порядке возрастания сроков. По степени ликвидности (скорости трансформации в денежный эквивалент) активы организации подразделяются на:

- Наиболее ликвидные активы (А1) – весь набор статей денежных средств организации и краткосрочные инвестиции (ценные бумаги). Эта группа вычисляется так: А1 = Деньги на балансе фирмы + Краткосрочные инвестиции.

- Оперативно реализуемые активы (А2) – задолженность дебету, платежи которой ожидаемые в течение года после дня отчета. Формула: А2 = Краткосрочная дебиторская долг.

- Медленно реализуемые активы (А3) – составные части второго актива баланса, включающие запасы, дебиторскую задолженность (с платежами, которые поступят не раньше, чем через год), НДС и другие оборонительные активы. Чтобы получить показатель А3 нужно суммировать все перечисленные активы.

- Трудно реализуемые активы (А4) – вне оборотные активы баланса компании.

активов

Чтобы определить удельный показатель каких-либо активов предприятия, нужно получить сумму всех его активов. Для этого следует использовать формулу: А = В + C + D + E + F + G. Причем, А – это все активы организации, ее недвижимость, С – общее число вкладов, D – все машины, оборудование; E – количество ценных бумаг; F – наличные средства, имеющиеся в активах фирмы; G-патенты, товарные знаки предприятия. Имея сумму, можно найти удельный вес определенного вида активов организации.

основных средств

Удельный вес различных групп основных фондов в суммарной стоимости представляет структуру основных фондов. Удельный вес основных средств на начало года исчисляется делением стоимости основных средств (находящихся на балансе предприятия на начало года) на сумму баланса на этот же момент времени. Сначала необходимо определить, что на предприятии принадлежит к основным фондам. это:

- недвижимость (цеха, производственные архитектурно-строительные объекты, склады, лаборатории, инженерно-строительные объекты, в т. ч. туннеле, дороги, эстакады и т.п.);

- передаточные устройства (оборудование для транспортировки газообразных, жидких веществ и электричества, например, газовые сети, теплосети)

- машины и оборудование (генераторы, паровые машины, трансформаторы, турбины, измерительные приборы, различные станки, лабораторное оборудование, вычислительный аппарат и многое другое);

- транспортные средства (вагоны, мотоциклы, легковой автомобиль для перевозки грузов, тележки)

- инструменты (кроме специальных инструментов и оснастки)

- производственные средства, инвентарь (стеллажи, станки, рабочие столы)

- хозяйственный инвентарь (мебель, техника);

- другие основные фонды (музейные и библиотечные материалы).

расходов

В ходе вычисления удельного веса расходов применяются части отдельных материальных или других (например, сырьевых) расходов. Формула расчета выглядит так: расходы разделены на себестоимость и умноженные на 100%. Например, себестоимость производства складывается из цены на сырье (150000 руб.), Зарплаты работников (100000 руб.), Энергозатрат (20000 руб.) И аренды (50000 руб.). Так, себестоимость равна 320000 рублей. А удельный вес расходов на зарплаты равен 31% (100 / 320х100%), на сырье – 47% (150 / 32х100%), на аренду – 16% (50 / 320х100%), остаток – 6% приходится на електрозатраты.

Анализируем платежеспособность и ликвидность предприятия

Чтобы оценить ликвидность предприятия, рассчитывают следующие коэффициенты:

Коэффициент абсолютной ликвидности (К1) характеризует способность предприятия погасить задолженность за счет денежной наличности:

К1 = (стр. 1250 + стр. 1170) / стр. 1500 ф. 1.

Коэффициент быстрой ликвидности (К2) характеризует способность предприятия погасить задолженность за счет денежной наличности и дебиторской задолженности:

К2 = (стр. 1250 + стр. 1170 + стр. 1230) / стр. 1500 ф. 1.

Коэффициент текущей ликвидности (К3) характеризует способность предприятия погасить задолженность за счет оборотных активов:

К3 = стр. 1200 / стр. 1500 ф. 1.

Как видим, источник информации для расчета рассмотренных показателей в нашем случае — промежуточный бухгалтерский баланс за полугодие (ф. 1).

Результаты расчета коэффициентов ликвидности — в табл. 3.

Таблица 3

Расчет коэффициентов ликвидности

| Наименование показателя | I полугодие 2016 г. | I полугодие 2022 г. | Нормативное значение показателя |

| Коэффициент абсолютной ликвидности | 0,10 | 0,71 | > 0,1–0,2 |

| Коэффициент быстрой (срочной) ликвидности | 0,74 | 1,34 | > 0,7–0,8 |

| Коэффициент текущей ликвидности | 1,16 | 1,35 | > 1–2 |

Вывод

Коэффициенты ликвидности за анализируемые периоды находятся в пределах нормы. Коэффициент абсолютной ликвидности по данным за I полугодие 2016 г. = 0,10, т. е. ежедневно подлежали погашению 10 % краткосрочных обязательств, в аналогичный период 2022 г. — уже 70 %.

Значения коэффициентов быстрой ликвидности говорят о том, что предприятие способно выполнить свои краткосрочные обязательства за счет быстрореализуемых активов.

Результаты анализа коэффициента текущей ликвидности свидетельствуют о превышении оборотных активов над краткосрочными обязательствами, что позволяет сформировать запас, достаточный для покрытия долговой составляющей.

Как автоматизировать расчеты в Эксель?

Удельный вес определяется отношением веса материи (Р) к занимаемому ею объему (V). Например, в ВУЗе учатся 85 студентов, из которых на «5» сдали экзамен 11 человек. Как вычислить их удельный вес в таблице Эксел? В ячейку с результатом следует установить процентный формат, тогда не будет необходимости умножать на 100 – это, как и перевод в проценты, происходит автоматически. Выставляем в одной ячейке (допустим, R4C2) значения 85 в другой (R4C3) – 11. В результирующую клетку стоит прописать формулу = R4C3 / R4C2.