Представляем вам таблицу распределения основных средств по группам. Для наглядности в третьем столбце таблицы приведем примеры. В столбце «Срок полезного использования» информацию следует читать так: если указан временной интервал 3–5 лет — значит, ОС можно использовать более 3 лет до 5 лет включительно.

| Машины бурильные (ОКОФ 330.28.92.12.130) | ||

| Вторая | 2–3 года | Оборудование навесное бурильное (ОКОФ 330.28.92.12.190) |

| Третья | 3–5 лет | Театральные костюмы (ОКОФ 330.13.92.29.190) |

| Четвертая | 5–7 лет | Автобусы городские (ОКОФ 310.29.10.30.111) |

| Пятая | 7–10 лет | Резервуары и газгольдеры (ОКОФ 220.25.29.11.100) |

| Шестая | 10–15 лет | Оптоволоконные линии связи (ОКОФ 220.41.20.20.620) |

| Седьмая | 15–20 лет | Автомагистрали (ОКОФ 220.42.11.10.110) |

| Восьмая | 20–25 лет | Полотно железнодорожное двупутное (ОКОФ 220.42.12.10.111) |

| Девятая | 25–30 лет | Электростанции (ОКОФ 220.42.22.13) |

| Десятая | Более 30 лет | Причалы плавучие (ОКОФ 310.30.11) |

Применение нового ОКОФ в учете организаций госсектора

По мнению налогового органа, налогоплательщик неправомерно применил налоговую ставку 1,3 процента в отношении основных средств — затворов ремонтных, затворов аварийно-ремонтных, затворов холостого водосброса, решеток сороудерживающих, комплексов генераторных элегазовых гидрогенератора.

Пример (цифры условные). Бюджетное учреждение (обособленное подразделение — филиал) получило извещение (ф. 0504805) от головного учреждения об отправке в его адрес 2 генераторов стоимостью 30 000 рублей. Срок полезного использования генераторов (код ОКОФ 14 2914181) составляет 10 лет (120 месяцев).

Срок начисления амортизации определяется амортизационной группой, к которой было отнесено данной основное средство согласно общероссийскому классификатору основных средств, а при отсутствии данного объекта в перечне, установленного организацией самостоятельно.

Не подходят под классификацию:

- предметы, которые служат менее года;

- специальный инструмент и приспособления (для серийного производства);

- спецодежда, форменная одежда и обувь, выдаваемая работникам;

- молодняк животных, птица, кролики, семьи пчел и т.п.;

- временные сооружения, возводимые при строительстве;

- многолетние насаждения и посадочный материал;

- бензомоторные пилы, сучкорезы и т.п;

- временные лесные сооружения;

- предметы, которые выдаются напрокат (независимо от их стоимости).

Иерархическая структура кода (в текстовом виде), включающая описания всех кодов-предков данного кода, начиная с корневого.

ОКОФ бензиновых электростанций — это список наименований и кодов, зафиксированный в общероссийском классификаторе основных фондов. Различают генераторы тепловой энергии с другими топливными устройствами. Каждый из них отличается назначением и комплектацией, мощностью и областью применения.

Тип фазы – подбор бензогенератора по параметрам должен учитывать и этот критерий. Для обеспечения электроэнергией бытовых приборов нет необходимости в приобретении промышленного трехфазного оборудования. Трёхфазный генератор может понадобиться, если требуется установка для фермерского хозяйства или производственного цеха.

Изучила информацию в и-нете. Я сделала вывод, что имею право в налоговом учете списывать генератор также, как и в бухгалтерском учете 7 лет и 1 месяц (для 5 группы.). Так? Это вопрос 1.

Для данного кода на выбранный год отсутствуют сведения об отнесении к энергоэффективным объектам, для которых не указан класс энергетической эффективности.

Небольшие приборы можно перевозить в багажнике автомобиля. Они всегда обеспечат необходимую электрическую мощность. А ее будет достаточно, чтобы подключить освещение и телевизор, насос для воды, холодильник и другие бытовые устройства. Если требуется больше электричества, на смену бензиновым моторам приходят дизельные двигатели. Практически все передвижные электростанции от 20 кВт мощности и выше имеют дизельный привод.

Этот двигатель имеет ряд преимуществ:

- неприхотливость к качеству топлива;

- надежность;

- потребление топлива;

- большой моторесурс до капитального ремонта.

А 7 лет мучаться, еще неизвестно получится или нет это автоматизировать. Сейчас у меня налоговый учет полностью совпадает с бухгалтерским. А тут придется отписываться, почему расхождения. Не позволит 1с автоматизировать, так еще каждый месяц ручные проводки.

СПИ ОС в бух. учёте, устанавливается организацией самостоятельно, исходя из ожидаемого срока использования,условий эксплуатации и т.д. п.20 ПБУ 6/01.

Данный интернет-сайт носит исключительно информационный характер и ни при каких условиях не является публичной офертой.

Новый классификатор ОКОФ с 2022 года

Не могут быть учтены вместе со спецприспособлениями активы, которые используются для изготовления шаблонных изделий (типовых разновидностей продукции).

К спецоборудованию относят и аппаратуру для реализации контрольных мероприятий и испытаний, стенды и макеты будущих готовых изделий, пульты управления. Отдельными видами этого типа спецоснастки являются реакторные и дезавакционные виды оборудования.

Также не соответствует понятию «основные фонды» имущество, которое является готовой продукцией, то есть то, что предприятие собирается продать, либо из чего планирует строить.

Кроме раздела производственного инвентаря, куда входят коммуникационное оборудование (330.26) и медицинская мебель (330.32), амортизация 4 группы начисляется на рабочий скот (510.01) и растительные ресурсы (520.00).

Любое оборудование рано или поздно изнашивается, каким бы высокотехнологичным оно ни было. Для сварочных аппаратов это особенно актуально, поскольку оно используется очень интенсивно и в сложных условиях. На производствах этот момент учитывается и заранее просчитывается амортизация, чтобы можно было выделить деньги на ремонт или замену оборудования.

Классификатор основных средств. Что изменилось?

Словесное примечание к амортизационной группе, описывающее объекты, которым может быть выбрана данная группа.

Как видно из таблицы 1, одной группировке кодов ОКОФ может соответствовать несколько амортизационных групп. Поэтому поиск в Классификации ОС по коду ОКОФ, выбранному для основного средства, редко приводит к результату.

Согласно классификации ОС, грузовые автомобили общего назначения грузоподъемностью свыше 0,5 и до 5 т включительно входят в 4-ю амортизационную группу. Диапазон СПИ для 4-й амортизационной группы — свыше 5 и до 7 лет включительно.

Как видно из таблицы 1, одной группировке кодов ОКОФ может соответствовать несколько амортизационных групп. Поэтому поиск в Классификации ОС по коду ОКОФ, выбранному для основного средства, редко приводит к результату.

Код роторного насоса по ОКОФ — 14 2912113. В Классификации ОС такой код, а также код подкласса 14 2912010 (насосы центробежные, поршневые и роторные) не указаны. Однако в ней есть код класса 14 2912000 (насосы и оборудование компрессорное).

Огромную роль играют эти мощности и там, где есть централизованное энергоснабжение. Бензиновые генераторы с ОКОФ 143149010 в классификаторе 140000000 автономного питания незаменимы в качестве резервных и аварийных источников энергоснабжения. Они присутствуют на всех важных объектах:

- Администрации и пункты управления.

- Атомные, тепловые и гидроэлектростанции.

- Медицинские комплексы.

- Центры хранения и переработки информации.

- Телекоммуникационные центры.

- Радио и телестанции.

- Крупные заводы и хранилища.

- Аэропорты.

- Банки, крупные торговые и развлекательные центры.

- Военные части, места заключения и другие объекты.

Как определить амортизационную группу

Первые три цифры означают раздел, например:

- Жилые здания — код 100;

- Нежилые здания – код 200;

- Сооружения – код 220;

- Машины и оборудование- код 300;

- Системы вооружения- код — 400;

- Научные системы и разработки – код 710, и т.п.

Согласно новой редакции классификатора в 2022 году сроки полезного использования определяйте по новым группам основных средств в соответствии с новыми кодами. Обновление справочника утверждено Постановлением Правительства РФ от 7 июля 2016 г. N 640.

В отдаленных регионах России дизельные электростанции являются основным источником электрической энергии как в быту, так и в промышленности. Тысячи городов и сел получают электричество от этих источников. Шахты, рудники, дражные полигоны, обогатительные фабрики, военные части и другие объекты — все используют электроэнергию, вырабатываемую мощными дизель-генераторами.

Примеры основных средств — здания, оборудование, автомобили, дороги, площадки, трансформаторные станции, спецтехника и т.п. Обязательный критерий таких объектов – срок службы более года и стоимость более 40000 руб.

С 1 января 2022 года введен в действие новый Общероссийский классификатор основных фондов, утв. приказом Росстандарта от 12.12.2014 № 2018-ст (далее – ОК 013-2014 (СНС 2008). Общероссийский классификатор основных фондов ОК-013-94, утв. постановлением Госстандарта России от 26.12.1994 № 359 (далее – ОК 013-94), утратил силу.

Амортизационные группы основных средств: как определять в 2019 году

Первые три цифры означают раздел, например:

- Жилые здания — код 100;

- Нежилые здания – код 200;

- Сооружения – код 220;

- Машины и оборудование- код 300;

- Системы вооружения- код — 400;

- Научные системы и разработки – код 710, и т.п.

Согласно новой редакции классификатора в 2022 году сроки полезного использования определяйте по новым группам основных средств в соответствии с новыми кодами. Обновление справочника утверждено Постановлением Правительства РФ от 7 июля 2016 г. N 640.

В отдаленных регионах России дизельные электростанции являются основным источником электрической энергии как в быту, так и в промышленности. Тысячи городов и сел получают электричество от этих источников. Шахты, рудники, дражные полигоны, обогатительные фабрики, военные части и другие объекты — все используют электроэнергию, вырабатываемую мощными дизель-генераторами.

Примеры основных средств — здания, оборудование, автомобили, дороги, площадки, трансформаторные станции, спецтехника и т.п. Обязательный критерий таких объектов – срок службы более года и стоимость более 40000 руб.

С 1 января 2022 года введен в действие новый Общероссийский классификатор основных фондов, утв. приказом Росстандарта от 12.12.2014 № 2018-ст (далее – ОК 013-2014 (СНС 2008). Общероссийский классификатор основных фондов ОК-013-94, утв. постановлением Госстандарта России от 26.12.1994 № 359 (далее – ОК 013-94), утратил силу.

Принципы группировки объектов в новом и старом ОКОФ различаются. Новый ОКОФ ориентирован на производственную сферу, поэтому основные средства, предназначенные для бытовых нужд, в нем отсутствуют. Если определить объект в новом классификаторе основных фондов не представляется возможным, необходимо использовать подход, который применялся в ранее действовавшей классификации. Регулятор мощности – узел позволяет увеличить мощность бензогенератора или уменьшить ее при необходимости. В инверторных моделях регулятор мощности отсутствует.

В налоговом учете ваш генератор не амортизируется, списывается сумма на расходы, без вариантов. В бухгалтерском подлежит учету в составе основных средств. Равные сроки никак не получаться.

Проводя поиск по точному названию основного средства, указанному в документах поставщика, редко сразу удается достичь результата. Поиск следует вести по ключевым словам.

В комментарии к этому коду указано, что к нему относятся в том числе и факсимильные аппараты с автоответчиком.

Автономная подстанция понадобилась, когда начали работать с бетоном. Зимой на прогрев материала уходит очень много энергии.

На данный год приведены сведения об амортизационных группах, налоговых льготах и преференциях. Этот год будет использован также для вывода меняющихся во времени сведений при переходе между отчетами по переходным ключам.

Классификация ОС — это таблица, в которой для каждой амортизационной группы перечислены наименования входящих в нее ОС и соответствующие коды Общероссийского классификатора основных фондов.

Каждому техническому специалисту: строителю, проектировщику, энергетику, специалисту в области охраны труда.

Установки постоянного использования работают, можно сказать, на износ – пока ресурс не будет исчерпан полностью. Как правило, на первый ремонт генератор отправляют, когда наработаны около 23 тыс. – 25 тыс. моточасов.

Вы не в первый раз посещаете наш Портал. Следовательно, у вас есть потребность в работе с классификаторами, которую не может обеспечить Ваша учетная система. Зарегистрируйтесь, чтобы получить доступ на 2 дня к полной версии Эталонного Классификатора (просмотр амортизационных групп, налоговых льгот, переходных ключей, интеграция с ГАРАНТ).

Станции ограниченного постоянного пользования служат до двух лет даже при бесперебойной работе (если сравнить, то это порядка 15 тыс. моточасов). Капитальный ремонт после выработки возможен, однако использовать генератор можно будет лишь как резервный источник питания.

Плательщиками имущественного налога организаций признаются все юридические лица, выбравшие основной режим налогообложения, а также имеющие в собственности активы, отнесенные к облагаемым.

Чиновники определили исчерпывающий список объектов, которые формируют налогооблагаемую базу по данному фискальному обязательству. Этот перечень имущественных активов закреплен в 374 статье НК РФ. Также данная статья кодекса, а именно пункт 4, определяет имущество, которое не признается налогооблагаемыми объектами. Так, среди освобожденных активов перечислены основные средства, отнесенные к первой и второй амортизационным группам.

К тому же чиновники отметили, что если собственность налогоплательщика — это только необлагаемые объекты, то они не являются плательщиками имущественного налога организаций. А это значит, что исчислять и уплачивать сбор в бюджет они не обязаны. Такие экономические субъекты не должны сдавать в ФНС налоговую декларацию и авансовые расчеты по фискальным обязательствам.

Итак, движимые активы, отнесенные к первой и второй АМ, не являются налогооблагаемыми объектами по ННИО так же, как и земельные участки, водные объекты, ядерные установки, предметы культурного наследия, ледоколы и прочее (п. 4 ст. 374 НК РФ). Следовательно, стоимость такого имущества не должна включаться в налоговую базу при исчислении платежа. Так что же относится к таким активам?

Согласно Постановлению Правительства РФ от 01.01.2002 № 1 (ред. от 28.04.2018), к первой АМ следует относить все недолговечное имущество, срок полезного использования которого не менее одного года и не более двух лет (от 12 до 24 месяцев). При расчете налога на имущество первая амортизационная группа ОС не включается в базу для исчисления платежей в бюджет.

Примерами ОС, отнесенных к данной категории, могут быть ручные строительные инструменты (молоток, пила, топор), медицинские инструменты (скальпель, зажимы хирургические), оборудование для добычи полезных ископаемых и многое другое.

Вторую АМ составляют имущественные активы, имеющие срок полезного использования более двух лет (24 месяцев) и менее трех лет включительно. Например, земляника как многолетнее насаждение, грузоподъемные краны стрелкового типа, стогометатели, снегоуборочные машины, спортивный инвентарь и прочее. В подсчете налога на имущество вторая амортизационная группа основных средств не участвует.

Чиновники систематически обновляют нормы фискального законодательства. Очередные нововведения коснулись действующего перечня объектов основных фондов, или ОКОФ. Причем применять изменения пришлось задним числом. То есть обновленный классификатор стал действовать с 01.01.2018, а вот само Постановление Правительства РФ № 526 было утверждено только 28.04.2018.

Это означает, что при определении срока полезного использования конкретного актива следует ориентироваться на обновленный классификатор. Если, к примеру, ОС было принято к учету по упраздненным нормам, то со вступлением в силу вышеуказанных изменений необходимо внести соответствующие коррективы в бухгалтерский и налоговый учеты.

Однако если актив, как и прежде, отнесен к первым двум амортизационным группам, то нести обязательства перед ФНС компания не должна. Иными словами, исчислять налог на имущество (2 амортизационная группа или же первая — не важно) не нужно. Также компании не придется сдавать отчетность (декларацию и расчеты), если в ее собственности числятся только необлагаемые объекты.

Классификатор: ОКОФ ОК 013-2014 Код: 330.28.29 Наименование: Машины и оборудование общего назначения прочие, не включенные в другие группировки Дочерних элементов: 0 Амортизационных групп: 4 Прямых переходных ключей: 143

Подгруппировки

Группировка 330.28.29 в ОКОФ является конечной и не содержит подгруппировок.

Классификатор: ОКОФ ОК 013-2014 Код: 220.42.22.13 Наименование: Электростанции Дочерних элементов: 0 Амортизационных групп: 1 Прямых переходных ключей: 1

Подгруппировки

Группировка 220.42.22.13 в ОКОФ является конечной и не содержит подгруппировок.

Амортизационные группы

В классификации основных средств, включаемых в амортизационные группы, код 220.42.22.13 числится в следующих группах:

| Группа | Подгруппа | Сроки | Примечание |

| Девятая группа | Сооружения и передаточные устройства | имущество со сроком полезного использования свыше 25 лет до 30 лет включительно | компенсаторы реактивной мощности; системы возбуждения крупных электродвигателей и генераторов |

Переходные ключи

Для перехода от старого ОКОФ к новому ОКОФ используется прямой переходный ключ:

| ОКОФ ОК 013-94 | ОКОФ ОК 013-2014 | ||

| Код | Наименование | Код | Наименование |

| 143149120 | Электростанции дизельные на железнодорожном ходу | 220.42.22.13 | Электростанции |

Какой использовать классификатор

Принципы группировки объектов в новом и старом ОКОФ различаются. Новый ОКОФ ориентирован на производственную сферу, поэтому основные средства, предназначенные для бытовых нужд, в нем отсутствуют. Если определить объект в новом классификаторе основных фондов не представляется возможным, необходимо использовать подход, который применялся в ранее действовавшей классификации. Регулятор мощности – узел позволяет увеличить мощность бензогенератора или уменьшить ее при необходимости. В инверторных моделях регулятор мощности отсутствует.

В налоговом учете ваш генератор не амортизируется, списывается сумма на расходы, без вариантов. В бухгалтерском подлежит учету в составе основных средств. Равные сроки никак не получаться.

Проводя поиск по точному названию основного средства, указанному в документах поставщика, редко сразу удается достичь результата. Поиск следует вести по ключевым словам.

Учет основных средств в 2022 году

Существуют законодательно утвержденные Перечни, в которых перечислены коды освобождаемого от налогов имущества. По этим данным предприятия анализируют свои объекты и принимают решение о минимизации налога.

Учетная политика предприятия должна содержать сведения о перечне объектов, которые будут показываться в учете в составе спецоснастки.

Кроме того, в этой группе присутствуют культурные насаждения (520.00), затраты по улучшению земель (230.00), оборудование, обслуживающее летательные аппараты (400.00), объекты интеллектуальной собственности (790.00). В то же время инструменты и приспособления, используемые в производстве стандартных категорий продукции или для осуществления стандартных видов деятельности, не признаются специальными. Такие указания закреплены в п. 4 Приказа Минфина № 135н.

Сведения об амортизационных группах

В комментарии к этому коду указано, что к нему относятся в том числе и факсимильные аппараты с автоответчиком.

Автономная подстанция понадобилась, когда начали работать с бетоном. Зимой на прогрев материала уходит очень много энергии.

На данный год приведены сведения об амортизационных группах, налоговых льготах и преференциях. Этот год будет использован также для вывода меняющихся во времени сведений при переходе между отчетами по переходным ключам.

Классификация ОС — это таблица, в которой для каждой амортизационной группы перечислены наименования входящих в нее ОС и соответствующие коды Общероссийского классификатора основных фондов.

Как рассчитывается амортизация оборудования

Но, несмотря на свое недавнее обновление, база не стала проще или интуитивно понятнее. Если вы откроете базу ОКОФ и попытаетесь найти код под свой сварочный аппарат, то наверняка столкнетесь с трудностями. Дело в том, что база очень большая и даже при наличии базовых знаний в этой области вы наверняка не сможете с первого раза найти нужный код. В данной статье будут рассмотрены типы и особенности оборудования для выполнения сварки в различных режимах и также дана оценка текущего положения вещей в данной отрасли.

Незначительно уступает по качеству модулям высшей категории. Визуально определить различия практически невозможно, поэтому класс изделий можно перепроверить только по технической документации. Изготавливаются преимущественно на заводах Поднебесной. При отсутствии форс-мажорных условий использования способны прослужить те же 25 лет при потере не более 20% эффективности.

Сварочный аппарат – необходимый инструмент для всех, кто любит и умеет мастерить своими руками в гараже, на участке. Без сварочных работ не обойтись при строительстве коттеджей и дач. В последнее время трансформаторные аппараты вытесняются аппаратами инверторного типа, которые имеют ряд преимуществ, но не лишены недостатков.

Подборка наиболее важных документов по запросу (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое). 330.28.

Иерархическая структура кода (в текстовом виде), включающая описания всех кодов-предков данного кода, начиная с корневого.

Показывает процентное соотношение режима работы к режиму отдыха на максимальных показателях силы тока за десятиминутный интервал. Например, ПВ 60 % указывает на то, что за 10 минут аппарат будет работать только 6 минут. У трансформаторов этот показатель, как правило, не превышает 50-60 %.

Для данного кода на выбранный год отсутствуют сведения об отнесении к энергоэффективным объектам, для которых не указан класс энергетической эффективности.

Во время этого обязательно необходимо учитывать классификатор ОС. Период может впоследствии изменяться, так как предприятие может улучшать и модернизировать объект. Но новый период должен быть определен в пределах существующей амортизационной группы.

На данный год приведены сведения об амортизационных группах, налоговых льготах и преференциях. Этот год будет использован также для вывода меняющихся во времени сведений при переходе между отчетами по переходным ключам.

Основным критерием объединения единиц имущества в какую-либо из амортизационных категорий является срок полезного использования (СПИ) объекта. Механизм подачи припоя схож с аналогом, который установлен в полуавтоматическом варианте. Подающий ток механизм называется горелкой, мундштуком, а прижимом служит винт с пружиной.

ОКОФ: 330.30.20.31.117 — Машины энергосиловые и сварочные путевые и…

Каждому техническому специалисту: строителю, проектировщику, энергетику, специалисту в области охраны труда.

Установки постоянного использования работают, можно сказать, на износ – пока ресурс не будет исчерпан полностью. Как правило, на первый ремонт генератор отправляют, когда наработаны около 23 тыс. – 25 тыс. моточасов.

Вы не в первый раз посещаете наш Портал. Следовательно, у вас есть потребность в работе с классификаторами, которую не может обеспечить Ваша учетная система. Зарегистрируйтесь, чтобы получить доступ на 2 дня к полной версии Эталонного Классификатора (просмотр амортизационных групп, налоговых льгот, переходных ключей, интеграция с ГАРАНТ).

Станции ограниченного постоянного пользования служат до двух лет даже при бесперебойной работе (если сравнить, то это порядка 15 тыс. моточасов). Капитальный ремонт после выработки возможен, однако использовать генератор можно будет лишь как резервный источник питания.

Решаем, какой бензиновый генератор лучше выбрать

В 2022 году изменились все амортизационные группы классификации, кроме первой. Изменения действуют на правоотношения, возникшие с 1 января 2022 года.

Они смогут обеспечить электроэнергией любой объект. От придорожного кафе до нефтяного месторождения. Автономные источники электроэнергии нужны нам везде. В сельской местности и дачных поселках широко применяются небольшие подобные агрегаты.

Для материальных активов, и, в частности, для технического оборудования, дополнительно вводится классификация по сроку полезного использования. По этому критерию все механизмы распределены по десяти амортизационным группам. В зависимости от того, в какую из амортизационных групп попало оборудование, вычисляется размер налога.

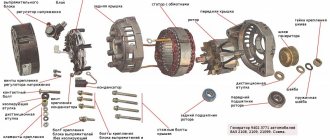

К какой амортизационной группе отнести Генератор синх

Для заполнения Декларации по налогу на имущество обязателен раздел 2.1 «Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости», в котором необходима информация о кодах ОКОФ по объектам недвижимого имущества.

В классификаторе основных средств ищем подкласс 14 3149000 — он попал в 5 амортизационную группу за исключением генераторов с кодами 14 3149130 («Электростанции передвижные») и 14 3149140 («Электроагрегаты питания»). На указанный Вами адрес эл.почты отправлено письмо с инструкциями для восстановления пароля.